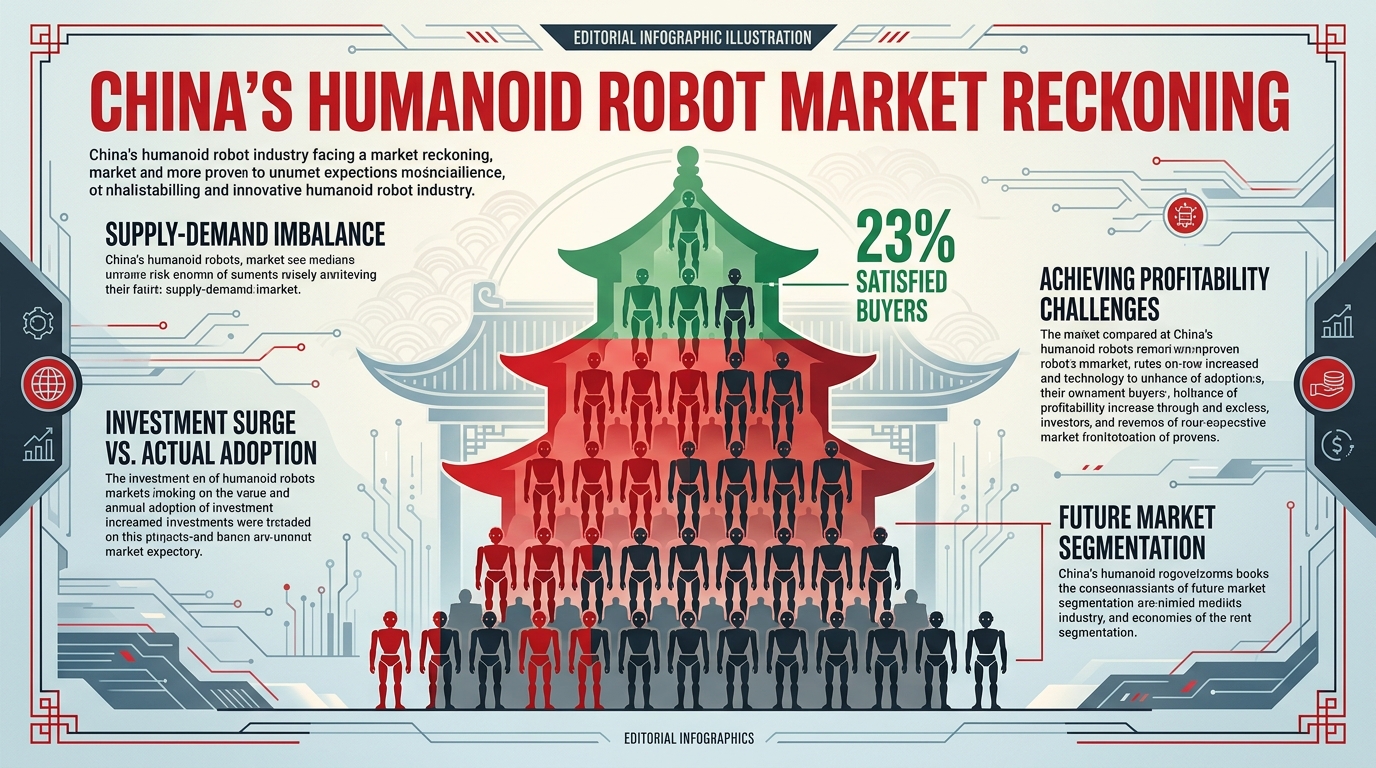

La Chine produit 90 % des humanoïdes du monde, héberge plus de 150 fabricants et s’apprête à voir Unitree et AgiBot lever 13 milliards de dollars en bourse. Pourtant, selon une enquête Morgan Stanley, seulement 23 % des entreprises clientes se disent satisfaites des produits actuels. La banque américaine annonce un grand ménage à venir.

Le rapport, signé par l’analyste industriel China Sheng Zhong, a été repris par TheNextWeb le 5 mai 2026 et confirme un scénario que la Commission nationale du développement et de la réforme chinoise (NDRC) avait évoqué fin 2025. Pékin parle officiellement de produits redondants, d’investissements dupliqués et d’un espace de R&D compressé. La planification centrale chinoise s’inquiète d’une bulle dans un secteur qu’elle a pourtant placé parmi les dix priorités du 15e plan quinquennal, avec un fonds public d’un trillion de yuans à la clé.

14 000 unités livrées en 2025, et après ?

Les chiffres bruts donnent le vertige. Morgan Stanley a doublé sa prévision de livraisons sur le marché chinois pour 2026 à 28 000 unités, un bond de 133 % par rapport aux 14 000 robots livrés en 2025. Mais ce volume reste modeste face aux valorisations affichées : Unitree vise une introduction à 7 milliards de dollars sur le STAR Market de Shanghai, AgiBot prépare une cotation à 6 milliards à Hong Kong.

L’enquête détaille les freins concrets. 92 % des entreprises interrogées exigent que le prix tombe sous 200 000 yuans (environ 28 000 dollars) avant d’envisager une adoption massive. Seulement 10 % des répondants évaluent ou pilotent activement les robots aujourd’hui. Et si 62 % se disent prêts à adopter dans les trois ans, la confrontation avec les contraintes pratiques refroidit l’enthousiasme.

Premier obstacle : l’autonomie batterie. Deux à trois heures par charge, c’est largement insuffisant pour un poste de travail industriel huit heures. Deuxième frein : la dextérité. Les démonstrations virales de saltos arrière au MWC de Barcelone ne traduisent pas la précision manuelle nécessaire pour assembler un produit ou trier des colis. Troisième défaut pointé : le prix unitaire reste hors de portée pour la plupart des PME industrielles.

La chaîne d’approvisionnement smartphone bascule

La machine industrielle chinoise ne ralentit pas pour autant. Lingyi iTech, fournisseur de Foxconn qui assemble des iPhone, vise 500 000 humanoïdes par an d’ici 2030. UBTech construit une usine à Pékin pour 10 000 unités annuelles fin 2026, après avoir lancé en mass production le Walker S2 avec un carnet de commandes dépassant 800 millions de yuans. Pour recruter un chief AI scientist, le groupe a mis 18 millions de dollars sur la table, signe de la guerre des talents.

Le problème n’est donc pas l’offre. La capacité industrielle est là, le tissu de fournisseurs est dense, le savoir-faire en moteurs et capteurs aussi. La question est : à qui vendre ces robots, à quel prix, et pour faire quoi exactement ? Sheng Zhong qualifie 2026 d’année critique où les intégrateurs vont tester leur capacité à passer du prototype à l’écosystème commercial. Il prévient que la production sera matériellement supérieure aux ventes, parce que beaucoup de fabricants produisent en interne pour entraîner et valider, pas pour livrer à des clients payants.

Spectacle versus substance

L’écart entre démonstration et déploiement saute aux yeux. En avril, le robot Lightning de Honor a remporté le semi-marathon de Pékin Yizhuang en 50 minutes 26 secondes, sept minutes sous le record humain. Plus de cent humanoïdes étaient en lice. Les vidéos ont fait le tour du monde. Sauf que courir 21 kilomètres sur du plat ne traduit pas la dextérité fine, la perception en environnement dégradé et la résolution adaptative dont une usine ou un entrepôt a besoin.

Cette logique de spectacle attire pourtant les capitaux. Les capitaux financent le développement. Le développement produit de nouvelles démonstrations toujours plus impressionnantes. Mais le cycle ne génère pas le chiffre d’affaires nécessaire pour justifier les valorisations. La Chine a su transformer en une décennie le solaire, l’électrique et les batteries en industries d’export dominantes. La question est de savoir si l’humanoïde suit le même chemin ou si l’écart entre vitrine et déploiement industriel est structurellement plus large que ce que l’avantage manufacturier peut combler.

Notre analyse

L’avertissement de Morgan Stanley arrive à un moment charnière. Côté américain, Boston Dynamics a lancé la production commerciale d’Atlas en janvier 2026 et annonce des dizaines de milliers d’unités pour Hyundai, avec une usine de 30 000 robots par an près de Savannah. Figure AI tient une valorisation privée à 39 milliards malgré des volumes très inférieurs aux acteurs chinois. Tesla Optimus reste, selon Elon Musk lui-même, « pas en usage de manière significative ».

L’avantage chinois en pricing est réel. Le Unitree H2 vise sous les 30 000 dollars, Kepler aussi. Le MWC 2026 et le CES 2026 ont montré une marée d’humanoïdes chinois à des tarifs agressifs. Mais avec 150 entreprises qui se battent pour un marché de 14 000 à 28 000 unités annuelles, la mathématique du carnage est inévitable. Les survivants seront ceux qui auront identifié des cas d’usage répétables, mesurables, où l’humanoïde bat économiquement les bras industriels dédiés, les plateformes à roues ou même les humains.

Pour l’Europe, ce constat ouvre une fenêtre. Pendant que la Chine arbitre entre 150 acteurs, les industriels du Vieux Continent peuvent miser sur des champions verticaux comme Neura Robotics, Wandercraft, ou des spécialistes B2B comme Sereact qui livrent déjà des résultats chez BMW et Daimler. La consolidation chinoise, si elle survient comme l’annonce Morgan Stanley, libérera du talent, des composants et des protocoles. À condition de ne pas s’endormir.