Le capital-risque a injecté 40,7 milliards de dollars dans la robotique sur la seule année 2025, plus du triple du niveau de 2023. Pékin engage 138 milliards de dollars de fonds publics dans l’IA et la robotique. Les pilotes en usine et en entrepôt se multiplient. Pourtant, dans une note publiée cette semaine, McKinsey relativise l’euphorie. Le problème n’est plus l’IA. C’est de savoir si la chaîne d’approvisionnement peut suivre.

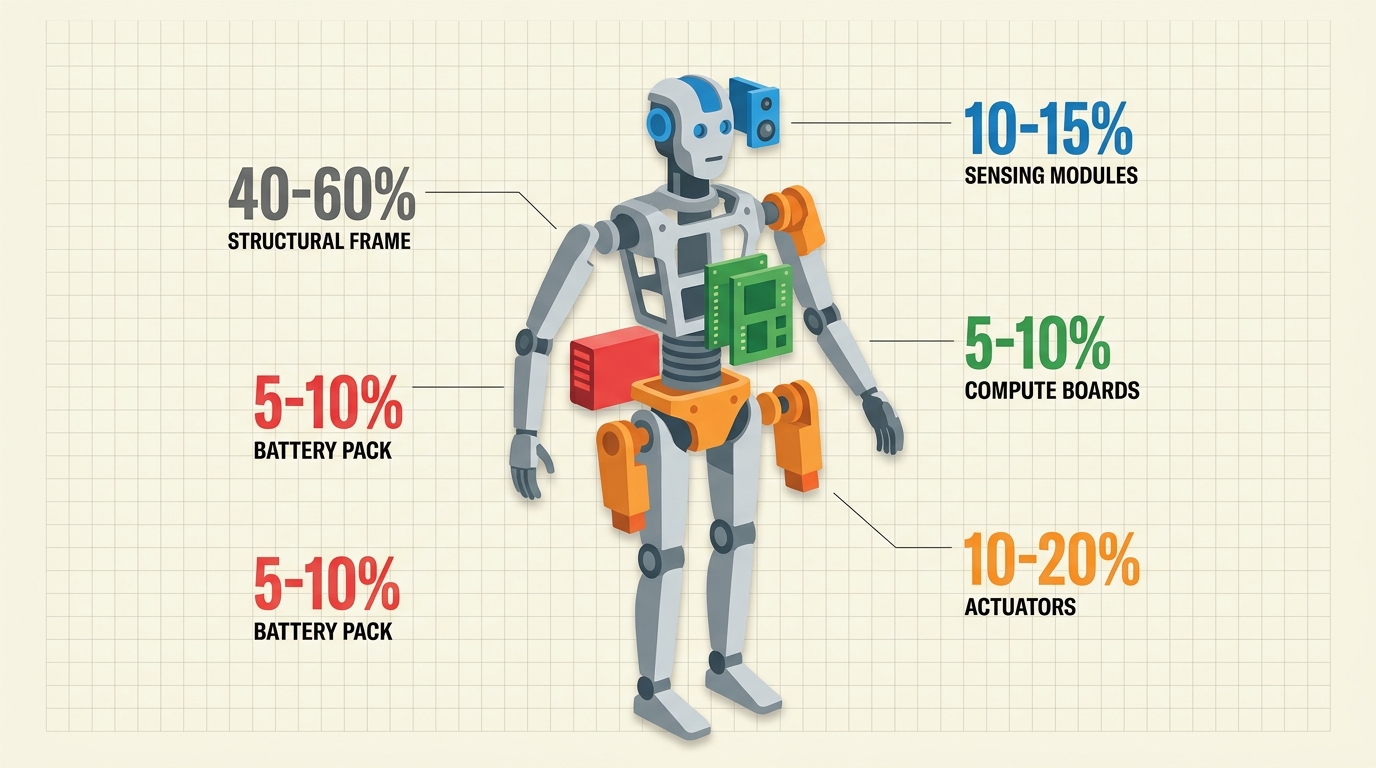

Le cabinet propose une décomposition crue du coût d’un humanoïde. Les actionneurs (moteurs, réducteurs, drives) pèsent 40 à 60 % du prix unitaire. La perception (capteurs, caméras, lidar) ajoute 10 à 20 %. Le compute et le contrôle représentent 10 à 15 %. La structure mécanique 5 à 10 %, et les batteries autant. À eux seuls, ces cinq postes couvrent 85 à 90 % du coût total.

La cible est à 20 000 dollars, on en est encore loin

Les humanoïdes actuels sortent d’usine entre 30 000 et 150 000 dollars pièce. La cible communément retenue pour un déploiement de masse tourne autour de 20 000 dollars, le prix annoncé par 1X pour le NEO ou par Unitree pour ses séries G1. Pour atteindre ce palier, McKinsey identifie trois clusters à risque élevé qui peuvent gripper la machine.

Premier point chaud, les composants moteurs de précision. Les réducteurs harmoniques et strain-wave qui équipent les articulations sont produits par une poignée de fournisseurs : Harmonic Drive, Nabtesco et quelques challengers chinois. Ces pièces sont longues à qualifier et coûteuses à produire. Les vis à rouleaux planétaires (planetary roller screws) sont encore plus tendues. Le marché est étroit, les délais longs, les substituts inexistants. Si les humanoïdes adoptent des charges utiles plus lourdes, l’offre pourrait décrocher avant la fin de la décennie.

Les terres rares, point de friction géopolitique

Les actionneurs à fort couple s’appuient sur des aimants permanents au néodyme-fer-bore (NdFeB). La Chine concentre 69 % de l’extraction mondiale et 90 % de la capacité de transformation. Les ajustements récents des licences d’exportation chinoises ont déjà créé des secousses. Elon Musk a publiquement reconnu que les contraintes sur les aimants ont pesé sur la production d’Optimus.

Deuxième cluster à risque, les capteurs de force et tactiles. Les capteurs six axes, les capteurs linéaires et les peaux tactiles ne bénéficient pas du ruissellement de l’automobile ou de l’électronique grand public. Ce sont des fournisseurs spécialisés ou des startups qui les fabriquent, avec une infrastructure de calibration de précision quasi inexistante à l’échelle commerciale.

Troisième zone de tension, le compute embarqué. Il n’existe pas encore de « robot ECU » certifié sécurité, l’équivalent du calculateur moteur d’une voiture. La plupart des constructeurs assemblent des modules Nvidia Jetson, des microcontrôleurs automobiles et leur propre middleware. Tesla fait figure d’exception avec son stack FSD adapté à Optimus. Peu d’autres acteurs ont les moyens semi-conducteurs de répliquer ce modèle.

La course aux partenariats stratégiques est lancée

McKinsey identifie une vague de manœuvres ces 18 derniers mois. Un grand équipementier industriel a signé trois partenariats actionneurs en cinq mois avec Neura Robotics, le britannique Humanoid et le chinois Leju Robotics. Bosch est entré au capital de Neura et a monté une joint-venture humanoïde en Chine. Magna a pris une participation chez Sanctuary AI. Côté compute, Qualcomm a sorti son Dragonwing IQ10, un processeur dédié humanoïde, et travaille avec Figure AI et Neura. Infineon, NXP, STMicroelectronics et Texas Instruments ont tous formalisé des produits pour le secteur.

Côté production, Jabil est devenu le partenaire mondial d’Apptronik pour la fabrication d’Apollo. SoftBank a annoncé l’acquisition à 5,4 milliards de dollars de la division robotique d’ABB. Amazon a discrètement absorbé Fauna Robotics, Rightbot Technologies et Rivr.

Le message est limpide. Les acteurs qui définiront les sous-systèmes standardisés (modules d’actionneurs, stacks de calcul, suites de capteurs) capteront l’effet de levier de l’écosystème quand les volumes décolleront. À court terme, l’intégration verticale (Tesla qui fabrique ses propres moteurs, Agility qui modifie ses actionneurs) reste rationnelle pour protéger la propriété intellectuelle et contrôler les coûts. À moyen terme, ce modèle ne tient pas pour atteindre les 20 000 dollars unitaires.

Notre analyse

Le rapport McKinsey arrive à un moment où le marché regarde surtout les modèles fondationnels et les démos virales. Il rappelle une réalité industrielle plus lente. La maturité d’une filière humanoïde se mesure aux fournisseurs de rang 2 et de rang 3, pas aux annonces produits. C’est l’écart entre l’image et le bilan matériel qui décidera des survivants quand la phase pilote se transformera en commandes fermes. Pour les fabricants français et européens, la fenêtre est étroite mais réelle : les capteurs tactiles et la sécurité fonctionnelle sont deux créneaux où l’écosystème industriel local a une carte à jouer avant que les standards chinois ou américains ne s’imposent par défaut.