Les grands équipementiers automobiles ont trouvé leur prochain relais de croissance. Schaeffler, Bosch, Hyundai Mobis et plusieurs de leurs concurrents se positionnent sur le marché des robots humanoïdes, estimé à terme autour de 5 000 milliards de dollars. Leur pari : ne pas vendre le robot, mais fournir les pièces sans lesquelles aucun humanoïde ne tient debout.

La vraie bataille se joue sur les composants

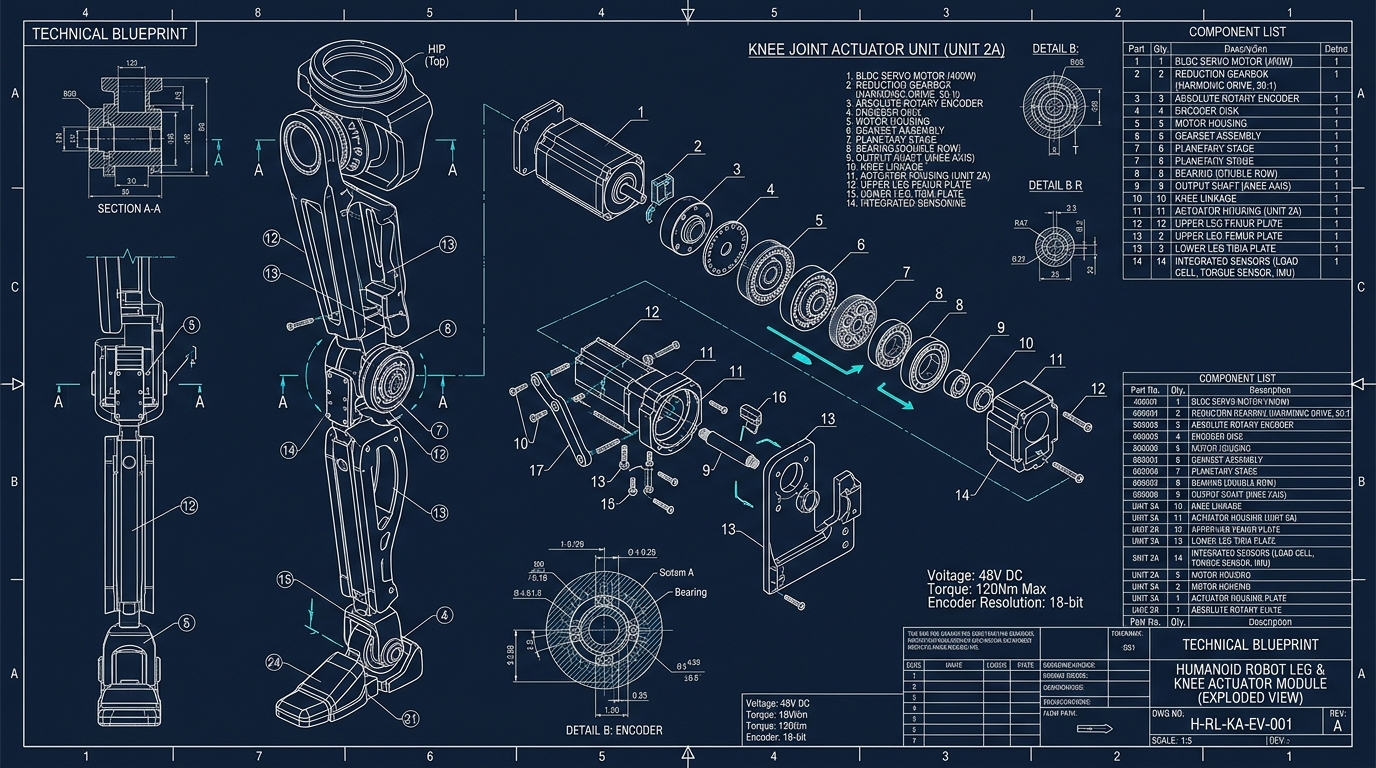

Construire un humanoïde, c’est avant tout assembler des dizaines d’actionneurs, ces modules motorisés qui jouent le rôle d’articulations. En moyenne, 25 à 30 d’entre eux sont nécessaires pour animer épaules, genoux, hanches et poignets. Ces composants transmettent le couple avec une précision élevée et une souplesse minimale, condition pour que le robot bouge avec exactitude. À cela s’ajoutent des capteurs de pointe, indispensables pour des tâches fines comme attraper un objet sans l’écraser.

C’est précisément le terrain des sous-traitants automobiles. Pendant des décennies, ils ont produit en masse moteurs, réducteurs, roulements et capteurs pour les voitures. Le savoir-faire se transpose presque directement aux humanoïdes, avec un avantage décisif : la capacité à fabriquer en grande série à coût maîtrisé, là où la plupart des startups robotiques peinent encore à industrialiser.

Schaeffler vise des centaines de millions d’euros de commandes

L’allemand Schaeffler s’attend à constituer un carnet de commandes de plusieurs centaines de millions d’euros sur la robotique humanoïde d’ici 2030. Le groupe avait déjà noué en novembre 2025 un partenariat technologique avec NEURA Robotics, portant sur le développement et la fourniture conjointe d’actionneurs pour humanoïdes. Bosch prépare lui aussi son entrée, tout comme Festo, igus, Siemens, KUKA et ABB. L’Europe dispose d’un atout souvent sous-estimé : un réseau dense de fournisseurs industriels capables d’alimenter toute une filière.

Du côté coréen, la dynamique est tout aussi nette. Selon la banque d’investissement CLSA, Hyundai Mobis a décroché un accord pour fournir la totalité des besoins en actionneurs de Boston Dynamics, désormais contrôlée à 100 % par Hyundai. D’autres équipementiers, dont HL Mando, se préparent à entrer sur le marché. La robotique humanoïde devient ainsi un prolongement direct de la guerre industrielle automobile.

Capter la valeur reste l’inconnue

Reste une question que les fournisseurs ne tranchent pas encore : qui captera réellement la valeur ? Vendre des actionneurs et des capteurs garantit un volume, mais pas forcément les marges les plus élevées de la chaîne. Le logiciel, les modèles de fondation et les données d’entraînement concentrent une part croissante de la valeur perçue, et ce terrain est disputé par NVIDIA, les laboratoires d’IA et les fabricants de robots eux-mêmes.

Pour des groupes comme Schaeffler ou Bosch, confrontés au ralentissement du marché thermique et à la transition électrique, l’humanoïde offre néanmoins une diversification crédible. Ils savent produire des millions de pièces mécatroniques fiables, et c’est exactement ce dont la filière a besoin pour sortir du stade des prototypes. La course aux humanoïdes ne sera pas gagnée seulement par ceux qui vendent les robots, mais aussi par ceux qui fabriquent leurs muscles.