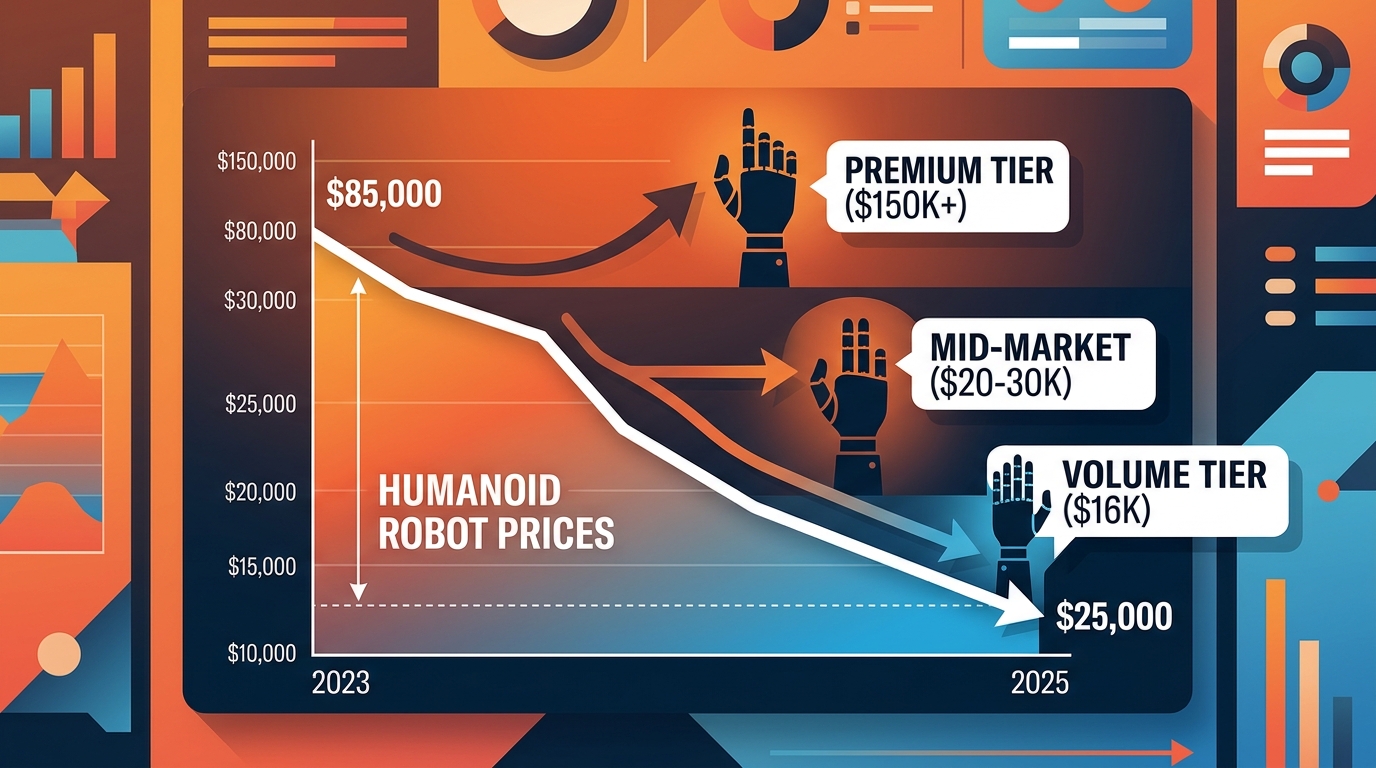

Il y a deux ans, un robot humanoïde coutait en moyenne 85 000 dollars. Aujourd’hui, Unitree vend certains de ses modèles à moins de 25 000 dollars. Une baisse de plus de 70 % en deux ans. Ce n’est pas une promotion : c’est le signe que l’industrie est en train de basculer.

La chute des prix, indicateur clé

Les données viennent des propres déclarations d’Unitree Robotics, le fabricant chinois qui a rendu les robots quadrupèdes accessibles avant de s’attaquer aux humanoïdes. Sur l’ensemble du secteur, les prix s’échelonnent désormais entre 16 000 et 250 000 dollars selon les modèles, avec la majorité des plateformes commerciales entre 20 000 et 120 000 dollars. En 2022-2023, les systèmes comparables dépassaient souvent 90 000 dollars.

Ce mouvement ne concerne pas qu’un seul acteur. Tesla a publiquement annoncé viser un prix de vente entre 20 000 et 30 000 dollars pour son Optimus une fois la production à plein régime. La 1X NEO cible la même fourchette. Ce sont des plateformes encore en développement, mais les ordres de grandeur sont désormais posés.

Trois segments, trois stratégies

L’analyse de Robotics & Automation News publiée fin mars 2026 identifie trois tiers qui émergent clairement.

En haut de gamme, des systèmes centrés sur la performance maximale. Boston Dynamics, Figure AI, Apptronik : ces acteurs ciblent l’industrie et les entreprises avec des robots souvent au-delà de 150 000 dollars, parfois proches de 250 000 dollars. Le pari : se différencier par la qualité d’exécution, l’intégration logicielle et les garanties de sécurité, pas par le tarif.

Au milieu, un segment en pleine construction. Ces robots « suffisamment bons » visent un retour sur investissement clair dans la logistique, l’entrepôt, l’industrie légère. Projected pricing dans la fourchette 20 000-30 000 dollars. C’est potentiellement le plus grand segment par volume une fois le marché mature.

En bas, une stratégie de volume pur. Unitree illustre cette approche : prix en bas de la fourchette, marges serrées, itérations rapides. Le schéma rappelle d’autres industries : panneaux solaires, véhicules électriques. Réduire le coût par l’échelle, et laisser le volume justifier les investissements.

Un dilemme stratégique pour l’Occident

Les implications sont directes pour les fabricants américains et européens. Si la tendance baissière se maintient au rythme actuel, concurrencer sur le prix sera difficile. La comparaison avec l’industrie automobile revient souvent : les constructeurs allemands et japonais ont survécu à la montée en puissance des constructeurs asiatiques en se concentrant sur le haut de gamme, l’ingénierie et la marque.

Résultat : on pourrait voir les entreprises occidentales se spécialiser dans les usages nécessitant fiabilité extrême, certifications réglementaires et intégrations complexes, pendant que les acteurs chinois dominent le volume. C’est un scénario probable, pas une certitude.

Ce qui est certain, en revanche : le marché est encore embryonnaire. La plupart des déploiements restent des projets pilotes. La vraie inflexion viendra quand les entreprises calculeront un ROI positif clair, et decideront de passer des dizaines d’unités aux milliers. Ce moment n’est pas encore arrivé. Mais les prix sont en train d’y contribuer.

Sources : Robotics & Automation News (31 mars 2026)