Pendant que Boston Dynamics, Tesla et Figure AI accumulent les valorisations à neuf chiffres pour leurs humanoïdes pleine taille, les usines chinoises adoptent en silence une autre catégorie de produits : les mains robotiques vendues à l’unité. Une note publiée par Tech Buzz China le 22 mai 2026 met en lumière un décalage de valorisation qui interroge tout le marché. Cet article est notre lecture du dossier.

Le décor d’abord. Le 19 avril dernier, le marathon d’humanoïdes de Yizhuang à Pékin a vu le robot Lightning de Honor boucler les 21 kilomètres en 50 minutes et 26 secondes, raflant les six premières places. Les médias ont titré sur la performance. Tech Buzz China rappelle la réalité technique : Honor a gagné avec un refroidissement liquide hérité de ses smartphones, des composants structuraux fournis par Lan Si Tech à hauteur de 500 000 unités par an, et un couple articulaire de pointe à 600 Nm. La locomotion est en train de se banaliser au rythme de l’industrie smartphone et VE. Les jambes d’un humanoïde, ce sont désormais des pièces standard.

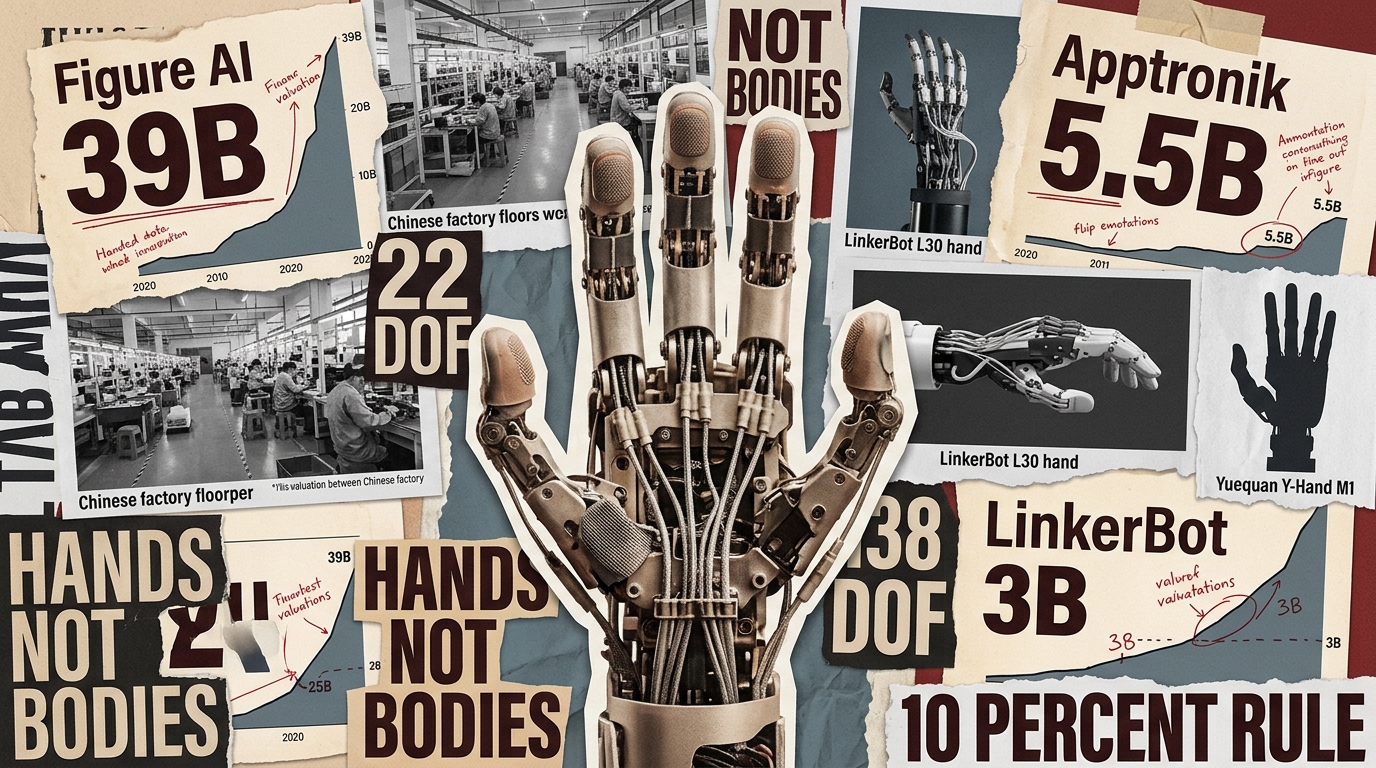

La main, le maillon que personne n’a vraiment résolu

Le problème difficile s’est déplacé. Un gripper industriel classique offre 1 à 6 degrés de liberté. Suffisant pour saisir une pièce calibrée sur une ligne, incapable de manipuler une facture en papier ou de tenir une bouteille glissante. La main humaine, elle, embarque entre 22 et 27 degrés de liberté. Les trois leaders chinois s’en approchent : la L30 de LinkerBot atteint 22 DOF, Sharpa 22, et la Y-Hand M1 de Yuequan culmine à 38 DOF, parmi les plus hauts jamais atteints par une main robotique. Elon Musk a reconnu publiquement que la main d’Optimus mobilisait plus de la moitié de l’effort d’ingénierie de son équipe.

Trois raisons rendent la main si dure. La densité d’abord : il faut empiler plus de 20 actionneurs et autant de capteurs dans le volume d’une paume. Les doigts de Sharpa embarquent plus de 1 000 pixels tactiles chacun. La dynamique ensuite : le même doigt doit saisir un oeuf sans le casser et soulever une bouteille de deux kilos. L’intégration enfin : le software doit être co-conçu avec le hardware en boucle fermée milliseconde par milliseconde, sinon la latence rend la dextérité impossible. Résultat : une main haut de gamme peut coûter plus cher que le corps de l’humanoïde sur lequel elle est montée.

La règle des 10 % : seuil de déploiement industriel

Les prix racontent l’histoire. La OmniHand Agile d’AGILINK, lancée en août 2025 à 9 800 yuans (environ 1 300 dollars), est la première main multi-DOF à passer sous la barre symbolique : moins de 10 % du prix du corps humanoïde sur lequel elle se monte. La O6 Lite de LinkerBot à 3 999 yuans descend encore la barrière. À l’autre extrême, la Y-Hand M1 de Yuequan se vend 85 000 dollars pièce, exclusivement à des clients de la défense, parce qu’aucun humanoïde commercial n’est assez cher pour la justifier.

La règle empirique avancée par Tech Buzz China est limpide : si la main coûte plus de 10 % du corps, le déploiement à l’échelle ne fonctionne pas. Un Unitree G1 à 99 000 yuans absorbe une main à 10 000 yuans, pas plus. Un AgiBot à 500 000 yuans peut digérer une main à 50 000. Le seuil des 10 % est le point d’inflexion qui transforme une main robotique de luxe de laboratoire en produit industriel scalable.

Trois écoles, trois stratégies de manufacturing

LinkerBot mise sur l’ingénierie à grande échelle. Le fondateur Zhou Yong fait courir deux équipes internes en parallèle sur chaque sous-composant : actionneurs, capteurs tactiles et réducteurs. La gagnante part en production. La société revendique plus de 80 % du marché mondial des mains haut DOF, 10 000 unités livrées sur 2025 et un objectif de 10 000 unités par mois d’ici fin 2026.

AGILINK, spin-off d’AgiBot fin 2025, hérite du flywheel de données de la maison mère. Ses 10 000 humanoïdes Agibot déployés génèrent les données nécessaires pour entraîner un modèle de manipulation propriétaire. AGILINK construit en parallèle un dataset d’un million de points pour 2026. La société parie sur l’intégration verticale du hardware jusqu’au modèle de fondation.

Yuequan vient de l’académie. Ses fondateurs sortent de l’Académie chinoise des sciences et de l’université de Manchester. L’approche est biomimétique : structure tension-compression imitant les ligaments humains, 38 DOF, 28,7 kg de force de préhension, précision de 0,04 mm. Le pari, c’est qu’au plafond physique des architectures rigides, seule la biomimétique peut suivre.

Notre analyse

Le décalage de valorisation est le coeur du sujet. Figure AI a levé en septembre 2025 à 39 milliards de dollars, Apptronik a clos un tour à 5,5 milliards en février 2026, en partie parce que Google l’a choisi comme partenaire exclusif pour son nouvel agent robotique Gemini Robotics. Pendant ce temps, LinkerBot, fournisseur dominant de mains à haute dextérité, ne pèse que 3 milliards. Apptronik vaut presque deux fois LinkerBot alors qu’il livre moins, détient moins de parts de marché et reste au même stade de maturité commerciale.

L’explication est culturelle, pas technique. Le marché valorise les humanoïdes américains comme des plateformes intégrées brain plus body, sur le même schéma qu’OpenAI ou Tesla. LinkerBot vend du hardware, ne se positionne pas en plateforme IA, et reste pricé en multiple de revenu de fournisseur. Pour les investisseurs européens qui regardent le secteur, le message est clair : la main est le maillon où la valeur ajoutée est sous-estimée, et où une stratégie d’investissement contrarian peut faire sens. Le client final ne se trouve pas dans un Tesla ou un Figure, mais dans les milliers de bras industriels existants déjà installés en usine et qui peuvent recevoir une main dextère en upgrade. C’est exactement la stratégie de LinkerBot : vendre ses mains directement aux usines chinoises qui montent les hands sur leurs ABB ou KUKA existants, sans jamais acheter un humanoïde complet.

Pour les humanoïdes européens comme Generative Bionics ou Humanoid SKL Robotics, la leçon est immédiate. Ne pas chercher à fabriquer la main en interne. Sourcer chez LinkerBot, AGILINK ou attendre l’arrivée d’un fournisseur européen comme Schaeffler, qui pourrait pivoter sur sa division actuateurs. Le vrai différentiateur reste la donnée de manipulation, pas la mécanique de la paume.

Source : Tech Buzz China : Hands, Not Bodies